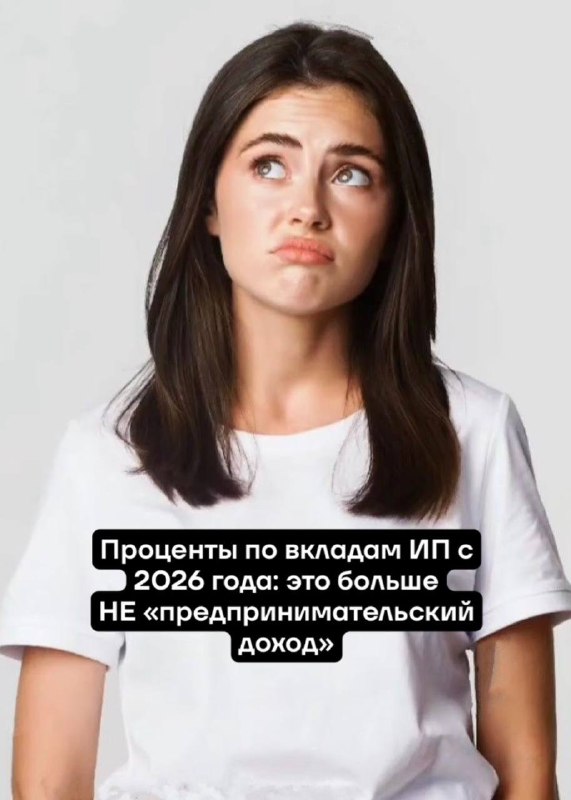

С 2026 года вступает в силу важное изменение, которое касается каждого индивидуального предпринимателя, хранящего свободные средства на банковских вкладах или накопительных счетах. Проценты, начисленные банком на эти средства, больше не считаются предпринимательским доходом и не попадают в базу по УСН. Вместо этого они облагаются НДФЛ — как доход физического лица. Разберём, что это означает на практике для селлеров маркетплейсов и владельцев ПВЗ.

Суть изменения: проценты по вкладам — это личный доход

Многие предприниматели на УСН размещают временно свободные деньги — выручку от продаж на Wildberries, Ozon, Яндекс.Маркете или других маркетплейсах — на депозитах и накопительных счетах. Банк начисляет проценты, и до сих пор возникал вопрос: нужно ли включать их в доход по упрощённой системе налогообложения?

С 2026 года ответ однозначный:

- Проценты по вкладам и остаткам на счетах не являются предпринимательским доходом.

- Они облагаются НДФЛ по правилам, установленным для доходов физических лиц.

Простыми словами: неважно, что вклад открыт на ИП или средства лежат на расчётном счёте — процентный доход идёт «мимо» УСН и учитывается отдельно, как личный доход гражданина.

Как это работает на практике: пошаговый порядок

Для предпринимателей на УСН и АУСН алгоритм следующий:

- Не включаем проценты в КУДиР. Начисленные банком проценты не отражаются в Книге учёта доходов и расходов и не попадают в декларацию по УСН. Это значит, что они не увеличивают налоговую базу по упрощёнке и не влияют на сумму налога.

- Банк сам передаёт данные в ФНС. Кредитная организация направляет в налоговую инспекцию информацию обо всех начисленных процентах за год — по каждому клиенту и каждому счёту.

- ФНС рассчитывает НДФЛ. Налоговая служба самостоятельно определяет сумму налога. Обычно НДФЛ возникает, если проценты за год превысили необлагаемый лимит (он рассчитывается исходя из ключевой ставки ЦБ и суммы в 1 млн рублей).

- Приходит налоговое уведомление. В следующем году после получения процентов ФНС направляет уведомление, а на едином налоговом счёте (ЕНС) появляется начисление.

- Срок оплаты — до 1 декабря. НДФЛ с процентов необходимо уплатить до 1 декабря года, следующего за годом получения дохода.

Наглядный пример

Проценты получены в 2026 году → ФНС рассчитает налог и направит уведомление в 2027 году → оплатить нужно до 01.12.2027.

Обратите внимание: подавать декларацию 3-НДФЛ по процентам с вкладов не нужно — налоговая всё считает сама на основании банковских данных.

Несколько вкладов в разных банках: как считают налог

Если у вас несколько вкладов или накопительных счетов в разных банках, налог считают суммарно по всем банкам. ФНС аккумулирует данные от всех кредитных организаций и определяет общую сумму процентного дохода. Разделить или «спрятать» часть дохода, распределив его по разным банкам, не получится — система работает централизованно.

Что важно учесть селлерам маркетплейсов

Для продавцов на Wildberries, Ozon, Яндекс.Маркете, Мегамаркете, Lamoda и других площадках это изменение имеет несколько практических последствий:

- Упрощение учёта по УСН. Больше не нужно разбираться, включать ли банковские проценты в доход по упрощёнке. Ответ: нет.

- Контроль лимита доходов по УСН. Проценты по вкладам не увеличивают общий доход для целей соблюдения лимита по УСН — это плюс для селлеров с крупными оборотами.

- Дополнительная налоговая нагрузка по НДФЛ. Если вы держите на депозитах существенные суммы и проценты за год превышают необлагаемый лимит, будьте готовы к начислению НДФЛ. Планируйте этот расход заранее.

- Страховые взносы не затрагиваются. Процентный доход по вкладам — это доход физлица, а не предпринимателя, поэтому он не входит в базу для расчёта страховых взносов ИП.

Как не допустить ошибок в учёте

Несмотря на то что ФНС считает НДФЛ с процентов самостоятельно, предпринимателю стоит:

- Проверять данные в личном кабинете налогоплательщика — убедиться, что информация от банков корректна.

- Не включать проценты в КУДиР и декларацию по УСН — лишний доход в отчётности может привести к переплате налога на упрощёнке.

- Следить за уведомлениями от ФНС и своевременно оплачивать начисления на ЕНС до 1 декабря.

Грамотная бухгалтерия для маркетплейсов предполагает чёткое разделение предпринимательских и личных доходов. Это как раз тот случай, когда важно не перепутать.

Резюме

С 2026 года проценты по банковским вкладам и накопительным счетам ИП не включаются в предпринимательский доход и не отражаются в декларации УСН. Они облагаются НДФЛ, который ФНС рассчитывает самостоятельно. Уведомление приходит в следующем году, а срок оплаты — до 1 декабря. Если у вас вклады в нескольких банках, налог считается суммарно.

Если вы продаёте на маркетплейсах или владеете ПВЗ и хотите, чтобы учёт вёлся безупречно — обратитесь в «Деловой бухгалтер». Мы ведём бухгалтерию ИП и ООО на УСН и АУСН, помогаем разобраться с налогами, отчётностью и изменениями в законодательстве. Ознакомьтесь с нашими тарифами и выберите подходящий вариант обслуживания.