Один из самых частых вопросов от продавцов маркетплейсов на упрощённой системе налогообложения: «Мой оборот превысил лимит — значит ли это, что я должен платить НДС? И с какой суммы?» Разбираем подробно, что именно происходит, когда выручка селлера за год переходит критическую отметку, и какие шаги нужно предпринять.

Оборот 23 миллиона за 2025 год — что это значит для НДС

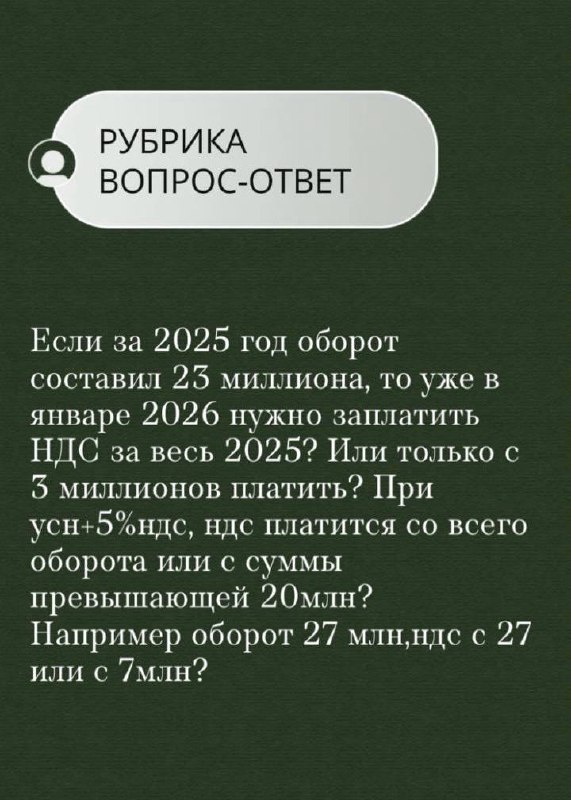

Если ваш оборот за 2025 год составил 23 миллиона рублей, то с 1 января 2026 года вы обязаны стать плательщиком НДС. Это ключевой момент, который многие селлеры на УСН упускают из виду, продолжая работать так, будто ничего не изменилось.

Здесь кроется главный нюанс: НДС начисляется не с части превышения над лимитом (не с 3 млн в данном примере), а со всей суммы облагаемых операций 2026 года. То есть платить придётся с каждого рубля выручки нового года, а не только с «излишка».

Пониженные ставки НДС на УСН: 5% и 7% без права на вычет

На упрощённой системе налогообложения предусмотрены пониженные ставки НДС — 5% и 7%. Однако их применение связано с важнейшим ограничением.

Применяя пониженную ставку (5% или 7%), вы не имеете права на налоговые вычеты. Это означает, что «входной» НДС, который вам предъявляют поставщики товаров или маркетплейсы за услуги доставки и хранения, нельзя принять к вычету. Весь входящий НДС становится вашими расходами.

Для селлеров маркетплейсов это особенно ощутимо, потому что комиссии и логистические сборы Wildberries, Ozon, Яндекс.Маркет и других площадок включают НДС. При пониженной ставке этот НДС вы оплачиваете «из своего кармана» без возможности возврата.

Когда пониженная ставка выгодна, а когда нет

Выбор между пониженной ставкой НДС (5% или 7%) и стандартной ставкой 22% напрямую зависит от структуры ваших расходов:

- Пониженная ставка выгодна, если доля расходов с входящим НДС у вас невелика — например, вы продаёте товары собственного производства с низкой себестоимостью материалов.

- Стандартная ставка 22% может быть выгоднее, если значительную часть расходов составляют закупки товаров и услуги с НДС, потому что при стандартной ставке вы получаете право на вычеты, и итоговая сумма к уплате может оказаться ниже.

Каждый случай индивидуален, и без расчёта конкретных цифр выбрать оптимальный вариант невозможно. Специалисты бухгалтерского агентства «Деловой бухгалтер» помогают селлерам смоделировать оба сценария и выбрать наиболее выгодную ставку с учётом реальной структуры доходов и расходов.

Что делать селлеру: пошаговый план перехода

Если вы понимаете, что ваш оборот за 2025 год превышает лимит и с 2026 года вы становитесь плательщиком НДС, действуйте заранее. Вот конкретные шаги:

1. Подключите ЭДО (электронный документооборот)

Все счета-фактуры теперь должны передаваться только в электронном виде. Без подключённого ЭДО вы не сможете корректно обмениваться документами ни с поставщиками, ни с маркетплейсами. Выбирайте оператора ЭДО заблаговременно, чтобы к началу нового квартала всё было настроено.

2. Настройте личные кабинеты на маркетплейсах

В личных кабинетах продавца на Wildberries, OZON, Яндекс.Маркет, Мегамаркет и других площадках необходимо:

- Указать, что вы являетесь плательщиком НДС.

- Проставить соответствующие ставки для ваших товаров.

- Проверить, что карточки товаров и документация корректно отражают новый статус.

Несвоевременное обновление данных может привести к расхождениям в отчётности и претензиям со стороны ФНС.

3. Соблюдайте сроки сдачи декларации по НДС

Декларация по НДС сдаётся ежеквартально, до 25-го числа месяца, следующего за отчётным кварталом. Пропуск срока — это штрафы и пени, которые для бизнеса на маркетплейсах с их и без того тонкой маржой совершенно лишние.

Календарь сроков подачи деклараций на 2026 год:

- За I квартал — до 25 апреля 2026

- За II квартал — до 25 июля 2026

- За III квартал — до 25 октября 2026

- За IV квартал — до 25 января 2027

Типичные ошибки селлеров при переходе на НДС

На практике предприниматели, впервые сталкивающиеся с обязанностью уплаты НДС, допускают одни и те же ошибки:

- Считают НДС только с суммы превышения — это неверно, налог начисляется на все облагаемые операции нового года.

- Применяют пониженную ставку и пытаются заявить вычеты — это прямо запрещено, и ФНС гарантированно откажет с доначислениями.

- Не обновляют настройки в кабинетах маркетплейсов — в результате площадка формирует документы без НДС, а по факту налог нужно платить.

- Игнорируют ЭДО — без электронного документооборота невозможно корректно оформить счета-фактуры.

Как не потерять прибыль: считайте заранее

Переход на уплату НДС — это не катастрофа, но и не формальность. Для селлеров маркетплейсов каждый процент имеет значение, особенно в категориях с высокой конкуренцией и комиссиями площадок, доходящими до 15–25% от стоимости товара.

Правильный выбор ставки и грамотная настройка учёта могут сэкономить сотни тысяч рублей в год. Ознакомьтесь с тарифами на бухгалтерское обслуживание селлеров и владельцев ПВЗ — передав учёт профессионалам, вы сможете сосредоточиться на развитии продаж.

Если вы не уверены, какая ставка НДС подойдёт именно вашему бизнесу, или вам нужна помощь с настройкой ЭДО, подачей деклараций и ведением бухгалтерии на маркетплейсах — свяжитесь с командой «Деловой бухгалтер». Мы разберём вашу ситуацию, рассчитаем оптимальный вариант и возьмём на себя всю отчётность перед ФНС.