Селлеры на УСН «доходы минус расходы» регулярно сталкиваются с одной и той же ситуацией: маркетплейс удерживает 60–70% от оборота в виде комиссий, логистики, хранения, штрафов, к этому добавляется себестоимость товара с НДС — и в голове продавца формируется ощущение, что расходов должно быть «под 90%». А бухгалтер отражает заметно меньше. Разберём, почему так происходит и как действовать, чтобы налоговая база была и минимальной, и безопасной.

Маркетплейс удержал — значит, это расход? Не всегда

Главное заблуждение: всё, что списал маркетплейс, автоматически уменьшает налог. В реальности бухгалтерия маркетплейсов работает иначе. Для ФНС расходы существуют только тогда, когда они:

- экономически обоснованы (ст. 252 НК РФ);

- входят в закрытый перечень расходов, разрешённых для УСН (ст. 346.16 НК РФ);

- подтверждены первичными документами — универсальными передаточными документами (УПД) или актами от маркетплейса.

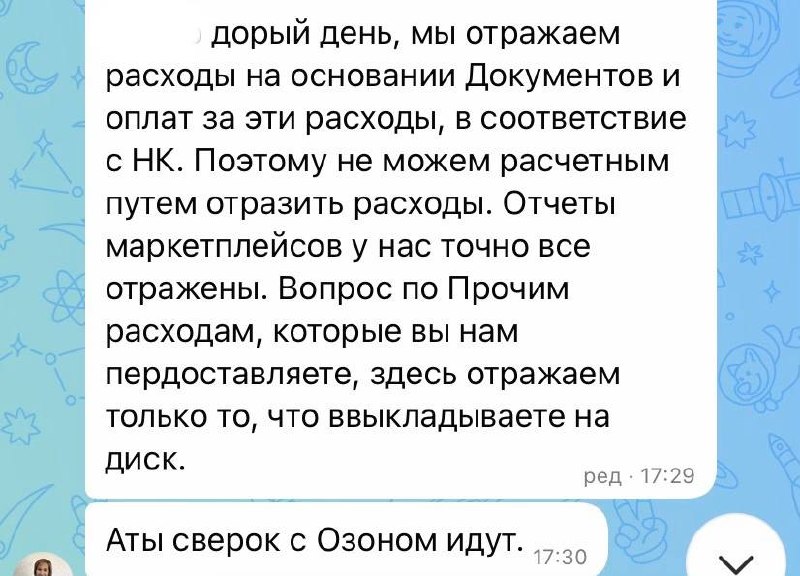

Отчёт из личного кабинета Wildberries, Ozon, Яндекс.Маркет или Мегамаркет — это аналитика для продавца. Для камеральной проверки он юридической силы не имеет. Камеральная проверка опирается на книгу учёта доходов и расходов (КУДиР), а записи в ней должны подкрепляться именно УПД.

Почему сумма в УПД отличается от «ощущаемых» расходов

Продавцы часто считают так: выручка минус то, что поступило на расчётный счёт, — и разница целиком записывается в расходы. Но между этими цифрами лежит несколько «ловушек».

1. Не все удержания оформляются через УПД

Маркетплейсы могут удерживать штрафы, компенсации за брак, корректировки — и не выставлять на них УПД. Без документа расход нельзя принять к учёту.

2. Разница в периодах

УПД за услуги одного месяца маркетплейс может выставить в следующем. Из-за этого возникает временной разрыв: деньги удержаны в апреле, а документ появляется в мае. Расход попадёт уже в другой отчётный период.

3. НДС в себестоимости

Если вы покупаете товар у поставщика с НДС, то на УСН «доходы минус расходы» сумма НДС включается в стоимость товара и признаётся расходом — но только при выполнении условий: товар оплачен, оприходован и реализован. Пока товар лежит на складе маркетплейса, расход по нему не признаётся.

4. Кассовый метод

На УСН действует кассовый метод: расходы учитываются в момент фактической оплаты, а не начисления. Комиссия, начисленная маркетплейсом, но удержанная из будущих выплат, может «сдвинуться» по дате признания.

Как правильно подтвердить расходы селлера

Вот пошаговый алгоритм, который мы рекомендуем каждому клиенту агентства «Деловой бухгалтер»:

- Скачайте УПД из раздела «Документы» в личном кабинете маркетплейса. У Wildberries, Ozon, Яндекс.Маркет и других площадок этот раздел есть — именно там хранятся юридически значимые документы.

- Сверьте суммы из УПД с КУДиР. Каждая строка расходов в книге учёта должна иметь документальное основание.

- Если какого-то УПД не хватает — запросите его у маркетплейса через личный кабинет или службу поддержки. Площадки обязаны предоставлять первичные документы.

- Не досчитывайте расходы «по проценту» от выручки. Формула «оборот × 65% = расход» — это прямое основание для отказа в принятии расходов при проверке ФНС.

Чем грозит завышение расходов

Если при камеральной или выездной проверке налоговая не найдёт подтверждающих документов на заявленные расходы, последствия будут ощутимыми:

- доначисление налога по УСН;

- пени за каждый день просрочки;

- штраф — 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ), а при умышленном занижении — 40%.

При этом страховые взносы ИП, рассчитанные с дохода свыше 300 000 ₽, тоже пересчитываются — и долг может вырасти ещё существенней.

Что можно сделать, чтобы законно снизить налоговую базу

Мы всегда на стороне клиента и стремимся учесть максимум расходов в рамках закона. Вот что реально помогает:

- Своевременный сбор УПД. Не откладывайте скачивание документов — маркетплейсы могут ограничивать доступ к старым отчётам.

- Учёт всех допустимых расходов: комиссии за продажу, логистика, хранение, эквайринг, упаковка, реклама на площадке — всё, что подкреплено УПД, идёт в расход.

- Корректный учёт себестоимости. Важно правильно формировать стоимость товара, включая доставку до склада маркетплейса, и списывать её именно в момент реализации.

- Выбор оптимальной системы налогообложения. Иногда переход на УСН «доходы» (6%) или АУСН оказывается выгоднее, чем борьба за подтверждение каждого рубля расходов. Мы помогаем просчитать оба варианта.

Посмотрите наши тарифы на бухгалтерское сопровождение — в них уже входит сверка УПД, ведение КУДиР и подготовка отчётности для ФНС.

Коротко: главное правило для селлера на УСН

Расход существует не тогда, когда маркетплейс удержал деньги, а тогда, когда на этот расход есть подписанный УПД. Всё остальное — пусть логичное и справедливое — для налоговой не аргумент.

Если вы продаёте на Wildberries, Ozon или других маркетплейсах и хотите быть уверены, что налоги посчитаны правильно, а расходы — максимально учтены, свяжитесь с нами. Специалисты «Делового бухгалтера» разберут вашу ситуацию, проверят документы и помогут выстроить учёт так, чтобы вы платили ровно столько, сколько положено по закону — и ни рублём больше.